Comparación China vs USA vs India en tecnología: ¿quién lidera hoy?

De la manufactura y los chips a la innovación: qué hace fuerte a cada país (y por qué una alianza India–EE. UU. suena lógica para competir con China)

La discusión suele arrancar con una intuición muy “de internet”: en manufactura, China está tan arriba que competirle de frente se siente cuesta arriba; y si alguien pudiera equilibrar la balanza, sería una alianza entre India y Estados Unidos. En paralelo, aparece otra idea recurrente: China no solo compite en un sector, sino en muchos, porque su Estado tiene una visión explícita de largo plazo para empujar industrias estratégicas.

Más allá del tono de los comentarios, la pregunta es seria: ¿qué tan cierta es esa percepción cuando comparamos a China, EE. UU. e India en tecnología, y dónde entra Pakistán en el contraste regional? Para responderlo, conviene separar “tecnología” en capas (manufactura, chips, software, I+D, políticas públicas, talento) y ver en cuáles cada país juega con ventaja.

China: escala industrial y “efecto cadena”

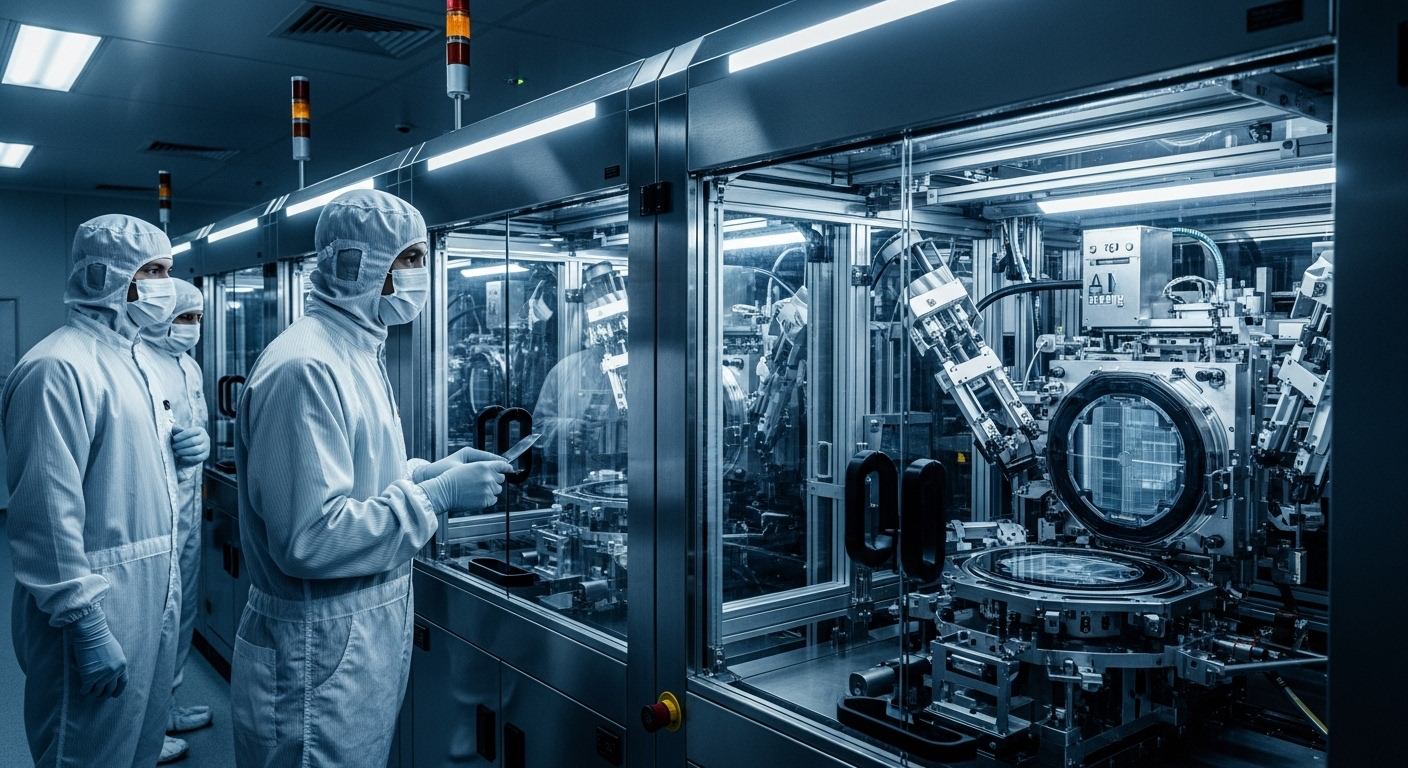

China hoy es el líder global en manufactura por valor agregado: en 2023 su manufactura alcanzó 4.66 billones de dólares y representó 28% del total mundial, superando en conjunto a las siguientes tres economías manufactureras (EE. UU., Japón y Alemania). Esa escala no es solo volumen: implica densidad de proveedores, logística, especialización de clusters y capacidad para iterar productos rápido, algo crítico en electrónica de consumo, componentes, maquinaria y bienes intermedios.

Cuando un Redditor dice “competir con China es casi imposible en manufactura”, normalmente está describiendo ese “efecto cadena”: si un país concentra más etapas del proceso (componentes, subcomponentes, ensamblaje, tooling, empaques, puertos, talento técnico), el costo y el tiempo de producir bajan, y el resto queda presionado. Un análisis sobre cadenas globales subraya que la expansión manufacturera china ha ido ganando participación en varios sectores y pasos de la cadena de suministro, afectando a otros productores relevantes.

La lectura geopolítica es directa: si la manufactura es poder, entonces la política industrial importa. Y China ha tratado la tecnología como asunto de Estado durante décadas, con metas explícitas de posicionamiento en industrias clave (aunque la ejecución varía por sector y por región).

USA: liderazgo en frontera… y controles en chips

Estados Unidos suele dominar donde el valor se concentra en la “frontera tecnológica”: diseño de semiconductores, software base, investigación puntera, capital de riesgo, plataformas globales y gran parte del ecosistema de IA. A la vez, su preocupación estratégica es clara: que China no convierta capacidades civiles en ventajas militares, especialmente vía computación avanzada y chips.

Por eso, en diciembre de 2024 el Departamento de Comercio de EE. UU. (BIS) anunció un paquete para reforzar controles de exportación con el objetivo de dificultar que China produzca semiconductores avanzados y consolide un ecosistema doméstico de chips y tecnologías asociadas a IA y cómputo avanzado con aplicaciones militares. En la misma línea, un reporte del Congressional Research Service describe el enfoque estadounidense sobre controles a semiconductores avanzados como herramienta central en la competencia tecnológica con China.

Ahora bien, incluso analistas pro-controles reconocen un matiz importante: los controles por sí solos no sustituyen una estrategia integral (industrial, de I+D, talento e infraestructura) para sostener el liderazgo. Traducido a lenguaje llano: restringir puede frenar, pero no reemplaza construir.

India: potencia digital y apuesta por escalar manufactura

India ya compite fuerte en la economía digital, especialmente en servicios de TI, ingeniería, back-office avanzado y centros globales de capacidades. En FY25, el gobierno indio citó estimaciones de Nasscom que ponen los ingresos del sector IT & ITeS en 283 mil millones de dólares (incluyendo hardware), reforzando el rol del país como hub tecnológico. Y para el frente externo, Nasscom ha proyectado que el sector tecnológico indio superaría 282.6 mil millones de dólares en ingresos en FY25.

Pero el “talón de Aquiles” histórico ha sido la manufactura avanzada (sobre todo chips). Aquí entra el argumento del “solo una alianza India–EE. UU. podría competir”: no porque India ya tenga la escala china, sino porque puede combinar tres cosas.

- Demanda y talento a gran escala (India).

- Tecnología, capital y mercado (EE. UU.).

- Una motivación compartida: diversificar cadenas de suministro fuera de cuellos de botella geopolíticos.

En febrero de 2025, un análisis sobre la relación tecnológica bilateral señala que India y Estados Unidos lanzaron la iniciativa TRUST, con semiconductores como área central para construir cadenas de suministro “confiables y resilientes”. Un texto del Carnegie Endowment también describe el lanzamiento de TRUST y lo conecta con cooperación en cadenas de suministro de semiconductores y enfoques de “friend-shoring” (producir con socios).

La idea práctica de esta cooperación no es “ganarle a China mañana”, sino mover partes del mapa: primero empaquetado/ensamble/pruebas, luego segmentos de fabricación, y en paralelo reforzar talento, estándares, seguridad y propiedad intelectual. El tiempo y la consistencia política importan más que el anuncio.

India vs Pakistán: comparación realista (sin hype)

En foros, India a veces se compara con Pakistán para dimensionar “quién está más cerca” de ser un polo tecnológico regional. En métricas de innovación, India aparece mejor posicionada: reportes basados en WIPO ubican a India en el lugar 39 del Global Innovation Index 2024. Para Pakistán, el perfil de WIPO del GII 2024 muestra debilidades en pilares como infraestructura y capital humano e investigación, aunque con mejores resultados relativos en “knowledge and technology outputs”.

En exportaciones de tecnología y servicios digitales, la diferencia de escala también es marcada. En Pakistán, datos citados por medios a partir del State Bank of Pakistan reportan exportaciones de TI por 3.2 mil millones de dólares en FY24. En India, el tamaño del sector y su inserción global (servicios, GCCs, outsourcing avanzado) lo coloca en otra liga de volumen, aunque eso no elimina retos de empleo, productividad y manufactura avanzada.

Esto no significa que Pakistán “no compita”: significa que, si la conversación es “quién puede sostener un salto tecnológico amplio”, India tiene una base más grande (mercado, ecosistema, capital humano y tracción exportadora), y Pakistán enfrenta cuellos de botella más duros en infraestructura e instituciones según el propio marco del GII.

¿Qué implica todo esto para negocios (y para México)?

Si eres PyME o emprendedor en México, esta “guerra tecnológica” parece lejana… hasta que impacta precios, tiempos de entrega y disponibilidad de componentes. La dominancia manufacturera china ayuda a explicar por qué tantos productos bajan de costo o llegan rápido, y por qué mover cadenas de suministro puede ser lento y caro.

A la vez, los controles y la competencia por chips hacen que muchas empresas busquen “redundancia”: más de un proveedor, más de un país, más de una ruta. Ahí aparecen oportunidades para regiones que se integran bien a cadenas (nearshoring, servicios digitales, automatización), aunque no fabriquen chips.

Para una empresa en Sinaloa (o cualquier parte de México), la jugada inmediata no es “elegir bando”, sino fortalecer capacidades: presencia digital sólida, procesos automatizados, ciberseguridad y analítica para vender y operar mejor, sin depender de improvisación cuando el mercado se sacude.

¿Quieres que tu negocio compita en serio en la economía digital (sin importar si el ruido geopolítico sube o baja)?

Conoce cómo www.SiteSupremacy.com puede ayudarte con web, SEO, automatización y seguridad en www.sitesupremacy.com